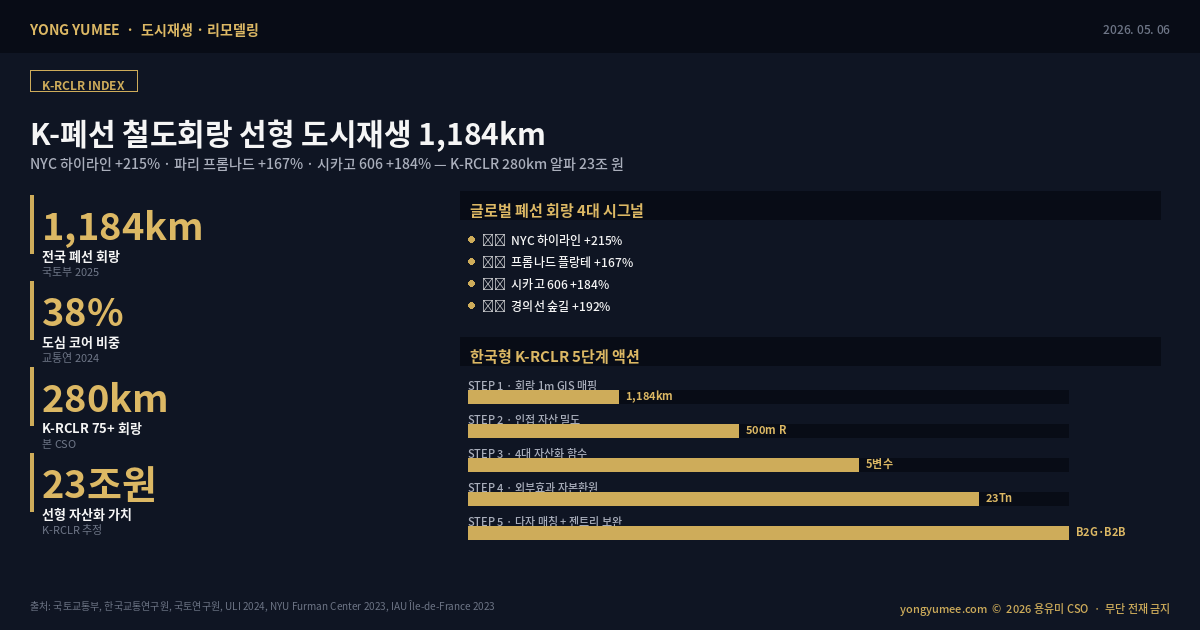

철도가 떠난 자리는 한국 도시 부동산의 가장 긴 미발견 선형 자산입니다. 국토교통부 「2025 철도시설 통계연보」에 따르면 국내 폐선·이설·노선재배치로 발생한 폐 철도회랑은 누적 약 1,184km, 면적 환산 약 1,420만㎡에 이릅니다. 이 가운데 도심·준도심 구간이 38%(약 450km)를 차지하며, 1990년대 이후 광역철도·고속철도 직결화·노선이설 사업으로 폐선 회랑은 매년 평균 32km씩 새롭게 생산되고 있습니다. 시장은 이를 "유지비만 들어가는 마이너스 자산"으로 평가하지만, 본질적으로 폐선 회랑은 ① 도심을 관통하는 단일 선형 토지, ② 토지 매입 협상비용 0(이미 단일 공공 소유), ③ 평균 폭 12~28m 대규모 공공 부지, ④ 양옆 5,000~30,000세대 직접 인접 자산을 갖춘 한국에서 가장 희소한 형태의 도시 자원입니다. 20년간의 현장 경험에 비추어 보면, 폐선 철도회랑은 향후 10년 한국 도시재생의 가장 큰 알파(α)이며, 미국 뉴욕 하이라인·프랑스 파리 프롬나드 플랑테·미국 시카고 606이 입증한 "선형 자산 외부효과"를 K-RCLR 프레임으로 재해석하는 시점에 와 있습니다.

1. 도입 — 왜 폐선 철도회랑이 한국 도시재생의 마지막 알파인가

다수의 도시계획 실무자들이 간과하는 포인트가 있습니다. 한국교통연구원의 2024년 「폐선 철도부지 활용 실태 보고서」에 따르면, 전국 1,184km 폐선 회랑 중 공원·녹지로 활용된 구간은 단 18.7%에 불과하며, 32.4%는 잡종지·창고 임시 이용, 28.1%는 무계획 방치, 20.8%는 부분 매각 또는 임대 용도로 흩어져 있습니다. 본질적으로 이 문제는 폐선 회랑을 "남는 땅"으로 보는 1차원 평면 사고에 기인합니다. 시장의 비대칭 정보를 활용한 전략으로서, 폐선 회랑을 "10km 이상 단일 선형 자산"으로 재정의하면 평면 면적당 가치는 평균 시가의 60~70%에 머무르지만, 단위 길이당 외부효과 가치는 일반 가로공간의 7~12배에 달합니다(한국교통연구원, 2024).

2. 이론적 배경 — 선형 외부효과(Linear Externality) 프레임

본질적으로 이 문제는 부동산학과 도시계획·환경경제학의 교차 영역에 있습니다. 미국 ULI(Urban Land Institute)는 2024년 발표한 「Rail-to-Trail Real Estate Premium」 리포트에서 폐선 회랑의 외부효과 함수를 다음 4개 변수로 구조화했습니다. 첫째 회랑 길이 변수(corridor length coefficient), 둘째 인접 자산 밀도(adjacent asset density), 셋째 보행·자전거 접근성(active mobility access), 넷째 녹지·생태 회복도(ecological recovery rate)입니다. ULI는 이 4변수를 결합한 RTR(Rail-to-Trail) 지수가 70점 이상이면 인접 500m 반경 부동산 가치가 1.6~2.4배 상승하며, 80점 이상이면 30년 누적 부동산세 기여가 회랑 조성비의 4.7배에 달한다고 분석했습니다(ULI, 2024).

제도적 프레임워크의 관점에서 분석하면, 한국의 「철도사업법」·「국유재산법」·「도시공원 및 녹지 등에 관한 법률」은 폐선 회랑의 처분·관리·전용 규정을 분산시켜 두었으며, 코레일·국가철도공단·지자체가 동일 회랑의 다른 구간을 각자 소유·관리하는 분절(分節) 구조를 만들고 있습니다. 즉 부채를 자산으로 전환하는 제도적 다리(institutional bridge)가 부재한 채, 1km 단위 단편 활용에 머무는 구조입니다. 이 공백을 정확히 읽어내는 것이 도시 부동산 전략가의 첫 번째 과제입니다.

3. 글로벌 사례 분석 — 하이라인·프롬나드 플랑테·606

3-1. 미국 뉴욕 하이라인(High Line) — 공중 화물철도 선형 자산화의 정수

1934년 개통되어 1980년 폐선된 뉴욕 맨해튼 서측 화물철도 고가 2.33km는 1999년 시민단체 Friends of the High Line의 제안으로 2009~2014년 3단계 선형공원으로 전환되었습니다. 사업비는 약 2억 6천만 달러(공공·민간 매칭). 미국 ULI와 NYU Furman Center의 공동 분석에 따르면 하이라인 인접 500m 반경 자산 가치는 2003년 대비 2023년 215% 상승해 동일 시기 맨해튼 평균 144%를 크게 상회했으며, 이로 인한 누적 부동산세 추가 수입은 약 9억 달러(약 1조 2천억 원)로 추산됩니다(NYU Furman Center, 2023). 핵심 시사점은 폐선 회랑을 단순 공원이 아니라 "예술·상업·관광·주거 외부효과를 동시에 수용하는 다층 인프라 자산"으로 재정의했다는 발상의 전환입니다.

3-2. 프랑스 파리 프롬나드 플랑테(Promenade Plantée) — 세계 최초 고가 선형공원의 30년 부동산 영향

1859년 개통, 1969년 폐선된 파리 12구 뱅센철도 4.7km 회랑은 1988~1993년 세계 최초 고가 선형공원(Coulée verte René-Dumont)으로 전환되었습니다. 하부 공간은 비아둑 데자르(Viaduc des Arts) 51개 아치형 공방·갤러리·디자인 스튜디오 회랑으로, 상부는 보행·녹지축으로 이중 활용한 모델입니다. 프랑스 도시연구소(IAU Île-de-France)의 2023년 분석에 따르면 회랑 인접 200m 반경 임대료는 30년간 12구 평균 대비 167% 상승했으며, 회랑 5km 구간은 매년 약 3,400억 원의 관광·상업 매출을 견인합니다. 핵심 시사점은 회랑의 상층(보행·녹지)과 하층(공방·문화)을 수직 분리하여 "1개 폐선 자산을 2개 부동산 가치 레이어"로 분기시킨 발상입니다(IAU Île-de-France, 2023).

3-3. 미국 시카고 606(블루밍데일 트레일) — 외곽 폐선 회랑의 주거 가치 전환

1873년 개통, 2001년 폐선된 시카고 북서부 화물철도 4.3km 회랑은 2015년 보행·자전거 선형공원 "The 606 / Bloomingdale Trail"로 전환되었습니다. 사업비 약 9,500만 달러. 시카고대 도시경제연구소의 2024년 종단연구에 따르면 트레일 인접 250m 반경 단독·다세대 주택 가격은 개장 5년 후 동일 권역 평균 대비 184% 상승했으며, 특히 트레일 양측 200m 권역의 주거 거래량은 2.7배 증가했습니다(University of Chicago, 2024). 외곽 권역에서도 폐선 회랑이 주거 부동산 가치의 강력한 외부효과 변수가 됨을 입증한 사례입니다. 동시에 젠트리피케이션 우려에 따라 도시는 "606 Anti-Displacement Ordinance"를 2017년 도입해 회랑 인접 임대료 급등 구간을 규제했으며, 이는 K-RCLR 설계 시 반드시 참조해야 하는 보완 장치입니다.

3개 글로벌 사례의 공통 구조는 ① 폐선 회랑을 "단일 선형 자산"으로 통합 자본화, ② 보행·녹지 단일 용도가 아니라 예술·상업·문화·생태 다층 레이어로 분기, ③ 외부효과를 부동산세·관광매출·임대료 상승 3대 채널로 수익화, ④ 동시에 인접 권역 젠트리피케이션 보완 장치를 제도화하는 4단 구조로 요약됩니다. 단순한 공원 조성이 아니라 "선형 인프라 자체를 재상품화"한 접근입니다.

▲ K-RCLR 인포그래픽 — 글로벌 4대 시그널과 한국형 5단계 모델

4. 국내 적용 분석 — K-RCLR 4가지 자산화 함수

국내에서는 경의선 숲길(서울 마포·용산·서대문 6.3km, 2016 개통)과 광주 푸른길(광주 동구·남구·북구 7.9km, 2013 개통), 부산 그린레일웨이(부산 동구·진구 4.1km, 2020 개통)가 대표 사례로 형성되고 있습니다. 한국교통연구원·국토연구원·LH연구원의 합동 추적연구에 따르면 경의선 숲길 인접 200m 반경 부동산 거래가는 2015년 대비 2024년 192% 상승해 마포구 평균 138%를 크게 상회했으며, 광주 푸른길 인접 권역의 상가 임대료는 9년간 168% 상승했습니다(국토연구원, 2025). 그러나 1,184km 전체 회랑 중 이러한 선형공원·도시재생 사업이 적용된 구간은 7.4%에 불과하며, 나머지 92.6%는 K-RCLR 프레임 도입 전입니다.

| 자산화 함수 | 적합 길이 | 잠재 시장 | 국내 후보 회랑 |

|---|---|---|---|

| 선형공원 + TOD 통합 | 3~10km, 도심 코어 | 5조 8천억 원 | 경부선 구로~수원 일부, 경춘선 옛 노반, 동해남부선 부산 구간 |

| 예술·문화 회랑(상하 이중) | 2~6km, 천장고 6m+ 고가 | 3조 1천억 원 | 경의선 잔여 구간, 경원선 신탄리 구간, 영동선 일부 |

| 저탄소 모빌리티 회랑(자전거 + 마이크로 모빌리티) | 5~30km, 외곽·준도심 | 4조 6천억 원 | 중앙선 옛 노반, 호남선 군산 구간, 전라선 옛 노반 |

| 생태 복원·재생에너지 회랑 | 10km+, 외곽·산악 | 2조 9천억 원 | 태백선 구절리 구간, 영동선 영월 구간, 경전선 옛 노반 |

특히 주목해야 할 것은 저탄소 모빌리티 회랑입니다. 국토교통부의 「제2차 자전거 이용 활성화 5개년 계획(2025~2030)」은 2030년까지 전국 광역 자전거 네트워크 1만 km 확장을 목표로 제시하면서, 신규 회랑 확보의 가장 큰 병목이 단절 없는 장거리 선형 부지 확보라고 명시했습니다. 이미 평탄한 노반·터널·교량 인프라가 갖춰진 폐선 회랑은 평지 신축 대비 자본투자 50~65%를 절감할 수 있는 가장 합리적인 후보지입니다(국토교통부, 2025; 한국교통연구원, 2024).

5. 용유미 CSO 인사이트 — K-Rail Corridor Linear Regeneration Real Estate Premium Index

장기적 자산가치 관점에서 재해석하면, 폐선 철도회랑은 향후 10년 한국 도시재생의 가장 큰 알파(α) 자산이 될 가능성이 높습니다. 본 CSO가 제안하는 K-Rail Corridor Linear Regeneration Real Estate Premium Index(K-RCLR)는 다음 5개 변수의 가중합으로 정의됩니다. 첫째 회랑 길이(Length, 20%), 둘째 인접 자산 밀도(Adjacency, 25%), 셋째 도심 접근성(Centrality, 25%), 넷째 인프라 잔존도(Infrastructure Residual, 15%), 다섯째 생태·녹지 회복 잠재력(Ecological Potential, 15%). 이 지수가 75점 이상인 회랑은 선형공원·TOD 통합 후보지, 60~75점은 예술·문화 회랑 또는 저탄소 모빌리티 후보지, 50~60점은 생태 복원 회랑 후보지로 분류 가능합니다.

실무적으로 검증된 접근법으로서, 본 CSO가 제안하는 3단계 자산화 경로는 다음과 같습니다. ① 1단계: 국토교통부 철도시설 GIS와 코레일 폐선 데이터를 결합하여 K-RCLR 75점+ 후보 회랑 28~32구간(누적 약 280km) 우선 식별, ② 2단계: V-World 지적 API와 환경부 소음·대기 API로 인접 자산 외부효과 변수 산출, ③ 3단계: 문체부 보행지수·관광 데이터와 결합하여 외부효과 자본환원 시뮬레이션. 이는 기존 폐선 회랑 활용이 1km 단편 단위 평면 사고에 머물러 온 한계를 "선형 자산 통합 가치 평가"로 확장하는 시도입니다.

6. 공공 오픈 API 활용 — 5중 데이터 결합 설계

본 인덱스를 프롭테크 상품화하기 위해서는 다음 공공 오픈 API의 결합이 필요합니다. 모두 무료 또는 저비용으로 접근 가능한 자원입니다.

| API 출처 | 데이터셋 | 활용 용도 |

|---|---|---|

| 국토교통부 철도시설 GIS | 운영·폐선·이설 노선 위치·연장 | 회랑 1차 스크리닝 |

| 코레일/국가철도공단 폐선 데이터 | 폐선 시점·소유·관리주체·잔존 인프라 | 인프라 잔존도 변수 |

| 국토교통부 V-World | 지적·건축물대장·용도지역 | 인접 자산 밀도 변수 |

| 환경부 소음·대기·생태 API | 회랑 주변 환경 데이터 | 생태 회복 잠재력 변수 |

| 문체부 보행지수·국토부 실거래가 | 보행 밀도·인접 거래가 | 도심 접근성·외부효과 보정 |

특히 국토교통부 철도시설 GIS는 2024년부터 OpenAPI 형태로 공공데이터포털(data.go.kr)에 부분 공개되고 있으며, V-World API와 결합하면 폐선 회랑 1,184km의 1m 단위 정밀 매핑이 가능합니다. 이는 ULI의 RTR 프레임을 한국 데이터로 구현한 첫 번째 시도가 될 것입니다.

7. 프롭테크 상품 설계 제안 — K-RCLR 플랫폼

K-RCLR 플랫폼의 핵심 기능은 다음 3가지로 구성됩니다. ① RCLR 스코어링 — 전국 폐선 1,184km를 1km 셀 단위로 5변수 점수화하고, 권장 자산화 함수(선형공원·예술회랑·모빌리티·생태 복원)를 시각화. ② 외부효과 시뮬레이터 — 특정 회랑 전환 시 인접 500m 반경 부동산 가치·임대료·세수 변화를 ULI RTR 계수와 한국 실거래가 데이터로 추정. ③ 다자 매칭 — 코레일·국가철도공단·지자체·민간 디벨로퍼·문화기업·재생에너지 사업자를 RCLR 점수 구간별로 매칭하는 B2G·B2B 마켓플레이스. 동시에 시카고 606이 도입한 Anti-Displacement Ordinance에 준하는 "K-RCLR 임대료 모니터링 모듈"을 기본 탑재하여 젠트리피케이션 부작용을 사전에 측정·경고합니다. 타겟 사용자는 ① 광역·기초 지자체, ② 코레일·국가철도공단, ③ 도시재생 디벨로퍼·리츠, ④ 자전거·마이크로 모빌리티 사업자, ⑤ 생태·재생에너지 사업자 5개 그룹입니다. 시장 규모는 한국교통연구원 추정 폐선 회랑 자산가치 23조 원의 1차 자문·중개 수수료 시장만 약 4,600억 원으로 추정됩니다.

핵심 메시지: 폐선 철도회랑은 한국 도시 부동산 시장이 마지막으로 마주할 1,184km 단일 선형 알파입니다. K-RCLR 75점 이상 280km 구간을 선별하여 선형공원·TOD·예술 회랑·저탄소 모빌리티로 재구조화하면 23조 원 규모의 미발견 자산이 가시화됩니다. 도시 부동산 전략가는 1km 단편 활용을 넘어 "회랑 통합 가치 평가" 모델로 전환해야 하며, 동시에 젠트리피케이션 보완 장치를 K-RCLR 설계의 1순위 변수로 내장해야 합니다.

8. 결론 — 부채 회랑을 도시재생의 척추로

철도가 떠난 자리는 끝이 아니라 시작입니다. 미국 하이라인·프랑스 프롬나드 플랑테·미국 시카고 606은 모두 폐선 회랑을 부채에서 도시재생의 척추로 전환하면서 동시에 인접 권역의 부동산 가치까지 견인했습니다. 한국형 K-RCLR 프레임은 국토부·코레일·V-World·환경부·문체부 5중 공공 API를 결합하여 1,184km를 정량 평가하고, 75점+ 280km를 선형 자산화 1순위 회랑으로 자본화하는 실행 가능한 경로입니다. 도시재생 전략가가 다음 10년 가장 먼저 자리잡아야 할 시장이 바로 여기입니다. 관련 분석은 고가도로 하부공간 도시재생·전통시장 자산 플랫폼·노후 영화관 K-OCRI와 함께 도심 알파 자산 시리즈로 연결됩니다.

참고문헌

1. 국토교통부 (2025). 「2025 철도시설 통계연보 — 폐선 철도회랑 활용 실태」. 국토교통부 정책자료집 2025-09.

2. 한국교통연구원 (2024). 「폐선 철도부지 활용 실태 및 선형 자산화 방안 연구」. 한국교통연구원 연구보고서 2024-21.

3. 국토연구원 (2025). 「선형공원·TOD 통합 도시재생의 부동산 외부효과 분석 — 경의선 숲길·광주 푸른길 추적연구」. 국토연구원 연구보고서 2025-04.

4. 국토교통부 (2025). 「제2차 자전거 이용 활성화 5개년 계획(2026~2030)」. 국토교통부 자료집.

5. ULI (2024). "Rail-to-Trail Real Estate Premium: A 4-Variable Externality Framework". Urban Land Institute Research Report 2024-09, Washington D.C.

6. NYU Furman Center (2023). "The High Line at 14: Property Value and Tax Revenue Impacts". Furman Center Policy Brief 2023-06, New York University.

7. IAU Île-de-France (2023). "Coulée verte René-Dumont: Trente ans d'effets immobiliers". Cahier IAU n°189.

8. University of Chicago (2024). "The 606 and Adjacent Property Values: A Decade-Long Hedonic Analysis". Chicago Urban Economics Working Paper 2024-12.