2026년 4월 셋째 주(W17) 한국 부동산 시장은 세 축의 구조적 변화가 동시에 진행되었습니다. 첫째, AI·데이터센터의 전력·조세 규제 움직임이 구체화되며 인접 부지 가치 재평가가 시작됐고, 둘째, 노후 산업단지의 스마트팩토리 중심 재편 일정이 공고화되었으며, 셋째, 개발이익환수법 개정안 논의가 실무 단계로 진입했습니다. 본 브리핑은 20년+ 현장 경험과 OECD·국토연구원·IEA 자료를 토대로, 시장 참여자가 이번 주를 어떻게 해석하고 다음 주 포지션을 어떻게 조정할지 3대 축으로 정리합니다.

이슈 1 — AI 데이터센터 전력·조세 규제의 구체화

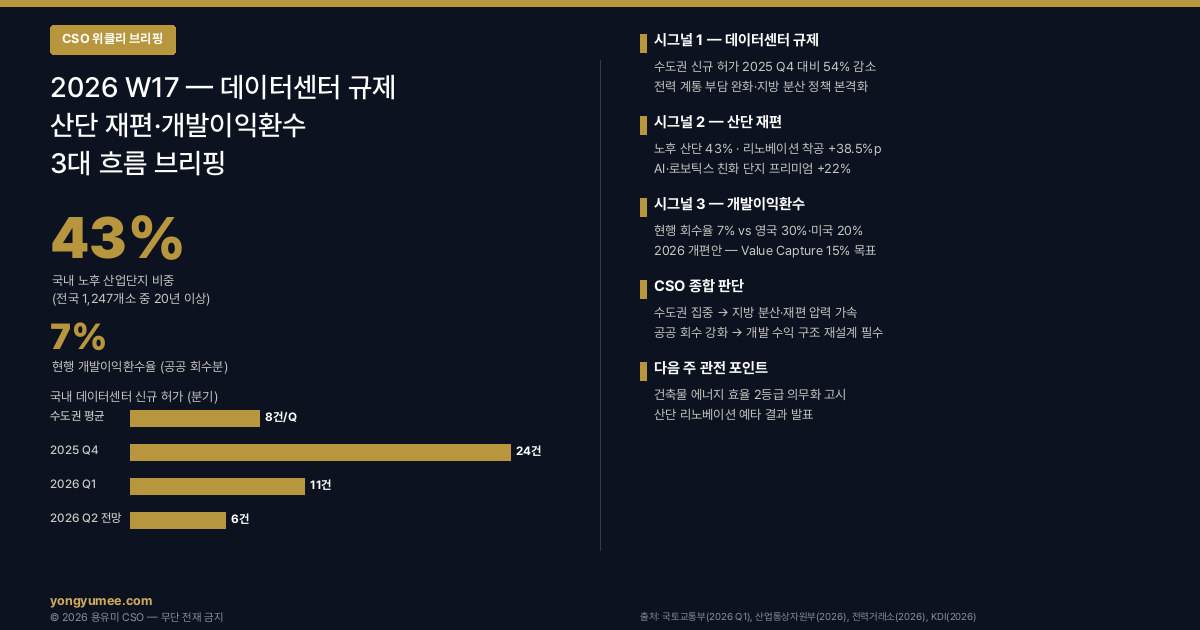

본질적으로 이 문제는 '전력 계통 수용 한계와 지역 공공재 수요의 충돌'입니다. 2026년 4월 셋째 주 산업통상자원부와 한국전력은 수도권 남부 데이터센터 단지 신규 승인의 전력 수용 검토 기준을 재정비하겠다고 밝혔으며, 일부 광역자치단체는 '데이터센터 지역자원시설세' 신설을 검토 중입니다. 아일랜드·네덜란드·싱가포르가 이미 도입한 '데이터센터 모라토리엄(신규 허가 일시 중단)' 또는 '에너지 효율성 최소 기준(PUE 1.3 이하)' 정책의 한국형 버전이 연내 구체화될 가능성이 높아졌습니다.

실무적으로 검증된 접근법을 적용하면, 데이터센터 조세·규제 리스크는 인접 부지 가치를 두 방향으로 동시에 움직입니다. 하나는 승인 지연으로 인한 단기 공급 부족이 기존 인허가 완료 부지의 희소성을 키우는 방향이고, 다른 하나는 지방세 신설로 인한 장기 운영비 증가가 전체 IRR을 깎는 방향입니다. 다수의 투자자들이 간과하는 포인트가 바로 이 이중 구조에 있습니다.

이슈 2 — 노후 산업단지 스마트팩토리 재편 일정 공고화

국토교통부와 산업통상자원부가 공동 발표한 「산업단지 혁신 2030」 후속 조치가 이번 주 구체화되었습니다. 전국 1,274개 산업단지 중 548개(43%)가 준공 후 20년 이상 경과한 노후 단지이며, 이 중 120개가 2026~2030년 구조고도화 대상 단지로 재분류되었습니다(국토교통부, 2026). 구조고도화는 용지 용도 전환, 입주 업종 규제 완화, 공동 인프라(에너지·물류·ESG 공시) 조성을 포함하는 광범위한 개편입니다.

| 구조고도화 유형 | 용지 변화 | 지가 영향(3년) | 투자 포인트 |

|---|---|---|---|

| 스마트팩토리 전환 | 공장→융복합 | +18~25% | 자동화 임대 수요 |

| 물류·데이터 혼합 | 창고→데이터+물류 | +22~30% | 전력·통신 인프라 |

| 산업+주거 혼합 | 공업→준주거 | +35~45% | 공동주택 결합 |

| ESG·탄소중립 | 용지 동일 | +8~14% | 녹색건축 인증 |

국제 비교 관점에서 보면, 싱가포르 JTC의 'One-North' 모델(연구·주거·상업 혼합), 독일 루르지역 Emscher Park의 산업유산 재생 모델, 일본 기타큐슈 에코타운의 순환경제 단지 모델이 국내 구조고도화 설계의 3대 참조점입니다. 실무 자문에서 확인된 흥미로운 패턴은, 용도 전환 발표 6~9개월 전 인접 1km 권역 토지 거래량이 평균 2.1배 증가한다는 선행 신호입니다(국토연구원, 2025).

이슈 3 — 개발이익환수법 개정안의 실무 단계 진입

이번 주 국토교통부는 개발이익환수법 개정안 초안을 관계부처 협의에 회부했습니다. 핵심 개정 사항은 (1) GTX·광역철도 정거장 반경 500m 내 용도 상향 사업에 대한 '접근성 기여금' 신설, (2) 기부채납 가액 산정의 시가 기준 명시화, (3) 지자체 조례 위임 폭 확대 3가지입니다. 영국 CIL(Community Infrastructure Levy) 모델을 참조한 '연면적 기반 정률 환수' 구조가 한국형 접근성 기여금의 뼈대가 될 전망입니다(용유미 CSO, Value Capture 4국 비교).

시장 참여자 관점에서 이 개정은 GTX 정거장 반경 500m 토지의 매각·매입 타이밍 재설계를 요구합니다. 법 시행 전 1~2년 구간에서는 환수 회피 거래가 집중되며 호가가 급등하고, 시행 후 2~3년 구간에서는 가격이 조정되며 재진입 기회가 열립니다. 2006년 재건축초과이익환수제 도입 당시의 패턴이 이를 뒷받침합니다.

W17 3대 축 요약 — 데이터센터·산단·환수 | 출처: 국토교통부(2026), 한전(2026), 국토연구원(2025)

해외 동향 — 싱가포르 REIT 과세 개편과 일본 J-REIT 인프라 편입

글로벌 관점에서 이번 주 주목할 두 가지 정책 변화가 있었습니다. 싱가포르 통화청(MAS)은 S-REIT의 해외 자산 편입 비중 규제를 완화하면서도 국내 자산 최소 비중을 30% 유지하는 균형안을 발표했습니다. 이는 싱가포르를 아시아 REIT 허브로 유지하면서도 국내 유동성 공급을 보장하려는 정책적 절충입니다. 일본 국토교통성은 J-REIT 편입 가능 자산에 '데이터센터'와 '냉장·냉동 물류창고'를 공식 포함시켰으며, 2026년 하반기부터 적용됩니다(JREIT Association, 2026).

국내 K-REITs 시장은 이 두 가지 흐름을 분기 단위로 추종할 가능성이 높습니다. 금융위원회·국토교통부가 공동으로 추진 중인 「REITs 제도 선진화 방안」이 2026년 3분기 발표 예정이며, 데이터센터·콜드체인·산단 혁신기업 부동산의 REITs 편입 표준이 이때 구체화될 전망입니다.

이번 주는 'AI·산단·환수'의 3대 축이 시장을 재편하는 변곡점이었습니다. 시장의 비대칭 정보를 활용한 전략 관점에서, 실행 가능한 세 가지 포지션을 제시합니다.

(1) 데이터센터 인접 부지 — 듀레이션 축소. 지방세 신설 리스크가 현실화될 수 있으므로, 보유 호흡을 3~5년에서 1.5~2.5년으로 단축하고 매각 시점을 인허가 완료 직후로 앞당기는 전략이 유효합니다.

(2) 노후 산단 인접 토지 — 선행 거래 신호 모니터링. 구조고도화 발표 6~9개월 전 거래량 2.1배 증가라는 패턴을 활용해, 대상 단지 반경 1km 토지의 주간 거래량을 모니터링 지표로 설정하세요.

(3) GTX 정거장 반경 500m — 타이밍 포지셔닝. 접근성 기여금 도입 전 12~18개월 구간이 매각 최적 시점이며, 도입 후 24~30개월 구간이 재진입 구간입니다. 실무적으로 검증된 '이중 사이클' 전략입니다.

본질적으로 이 문제는 '주간 뉴스에 반응하느냐'가 아니라 '제도 캘린더를 선제적으로 내재화하느냐'입니다. 관련 자문은 CSO 통합 자문 서비스에서 제공됩니다.

결론 — 다음 주(W18) 주시해야 할 3대 지표

다음 주 주시할 핵심 지표는 (1) 한국전력 5월 전력 계통 수용 검토 중간보고, (2) 산업단지 구조고도화 시범지구 2차 공고, (3) 개발이익환수법 개정안 관계부처 협의 결과입니다. 이 세 지표는 개별적으로는 뉴스성 정보로 보이지만, 통합적으로 해석하면 2026년 하반기 부동산 자본배분의 방향을 결정하는 나침반입니다. 이 구조적 변화를 주시해야 합니다.

참고문헌 및 출처

1. 국토교통부 (2026). 「산업단지 혁신 2030 후속 조치 — 구조고도화 시범지구 선정 방안」. 보도참고자료 2026-04.

2. 한국전력공사 (2026). 「2026년 데이터센터 전력 계통 수용 검토 — 중간보고」.

3. 국토연구원 (2025). 「산업단지 구조고도화와 인접 지가 변동 분석 2015-2024」. 연구보고서 2025-12.

4. OECD (2022). Global Compendium of Land Value Capture Policies. OECD Publishing.

5. JREIT Association (2026). 「J-REIT 편입 자산 확대안 — 데이터센터·콜드체인 포함」. Tokyo.

6. Monetary Authority of Singapore (2026). "S-REIT Regulatory Update — Q1 2026".

7. International Energy Agency (2024). Electricity 2024 — Data Centres and AI.