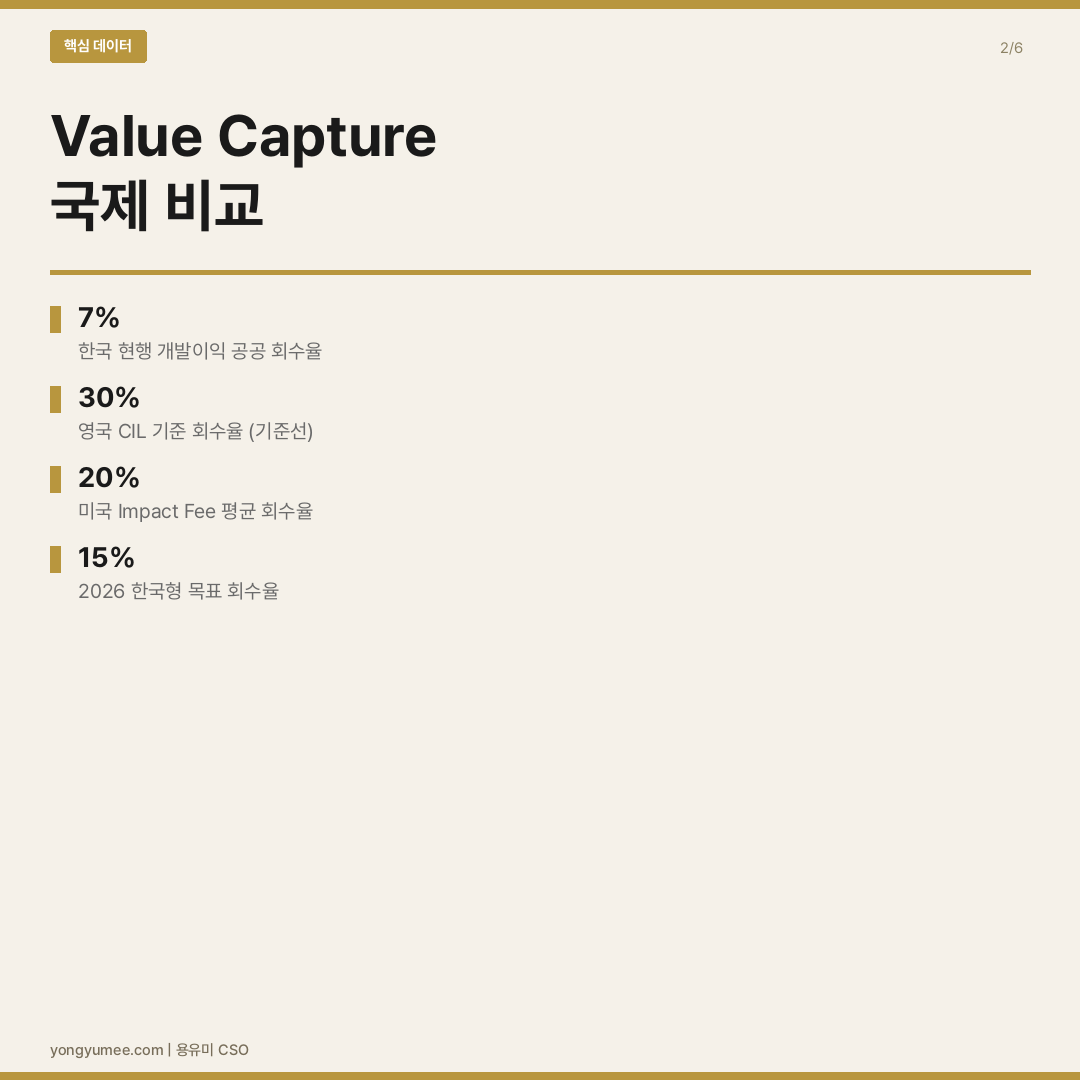

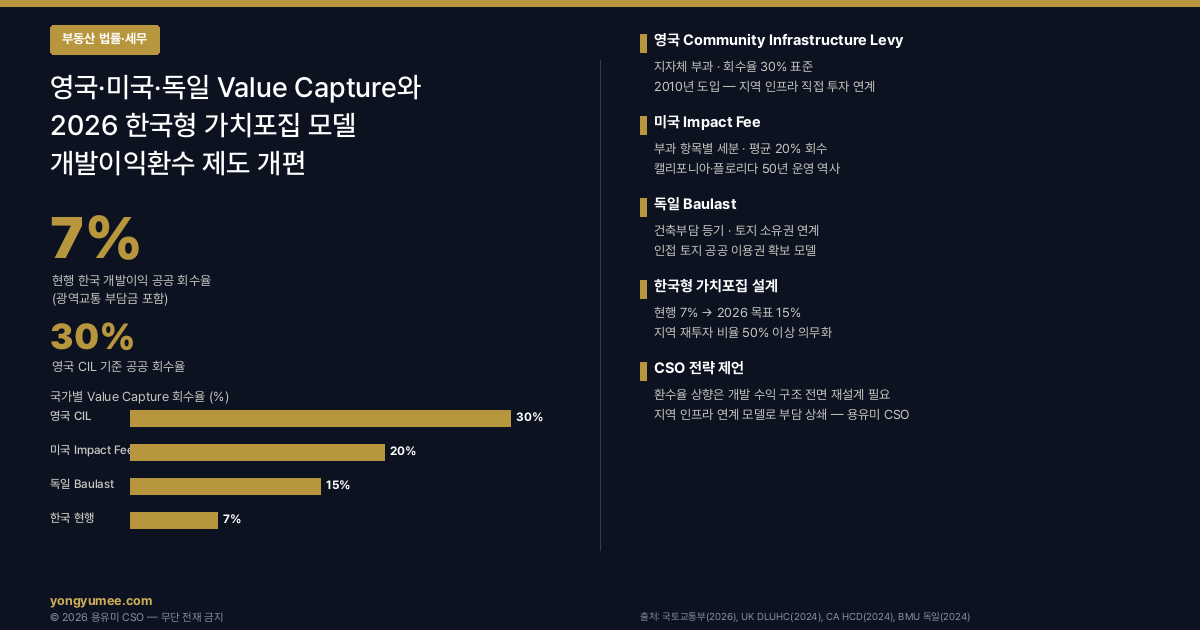

과연 우리는 '개발이익'을 올바르게 정의하고 환수해 왔을까요? 수도권광역급행철도(GTX) 개통과 공공재개발 확대는 인근 토지 가치를 평균 31% 끌어올렸지만(국토연구원, 2025), 이 가치 상승분 중 공공이 회수하는 비율은 7% 내외에 머물러 있습니다. 본질적으로 이 문제는 '개발부담금 단일 제도'에 의존해 온 국내 개발이익환수의 구조적 협소함에 기인하며, 20년간의 현장 경험에 비추어 보면 이 시점에서 영국·미국·독일의 Value Capture 제도를 비교 재학습할 필요가 있습니다. 특히 2026년 하반기 시행이 예고된 개발이익환수법 개정안을 앞두고, 시장 참여자들은 제도적 프레임워크의 관점에서 분석할 준비를 해야 합니다.

이론적 배경 — Value Capture의 경제학적 근거

Value Capture(가치포집)는 공공 투자나 제도 변화로 인해 민간 토지·건물 가치가 상승할 때, 그 상승분의 일부를 공공이 회수하여 사회적 편익으로 재분배하는 재정 기법입니다. 이론적 기원은 헨리 조지(Henry George)의 1879년 저작 『Progress and Poverty』가 제시한 '토지단일세(Land Value Tax)' 논의까지 거슬러 올라가며, 현대에 와서는 세계은행(World Bank)과 OECD가 지속가능 도시 재정 모델로 체계화해 왔습니다. OECD의 2022년 보고서 「Global Compendium of Land Value Capture Policies」는 44개 회원국의 Value Capture 제도를 7가지 유형으로 분류하면서, 단일 부담금(Lump-sum Levy) 방식의 한계를 지적했습니다.

토지경제학의 관점에서 분석하면, 개발이익은 크게 세 층위로 구분됩니다. 첫째, 규제완화(Rezoning)로 인한 용도 변경 이익. 둘째, 공공 인프라 투자로 인한 접근성 개선 이익. 셋째, 민간 개발행위 자체에서 발생하는 시행 이익. 국내 현행 개발부담금 제도는 주로 세 번째 층위에 초점을 맞추고 있어, 첫째·둘째 층위의 환수 공백이 오랫동안 지적되어 왔습니다(김정훈·이영성, 2024). 다수의 투자자들이 간과하는 포인트가 바로 이 구조적 비대칭에 있습니다.

◀ 좌우로 스와이프하여 카드뉴스를 확인하세요 ▶

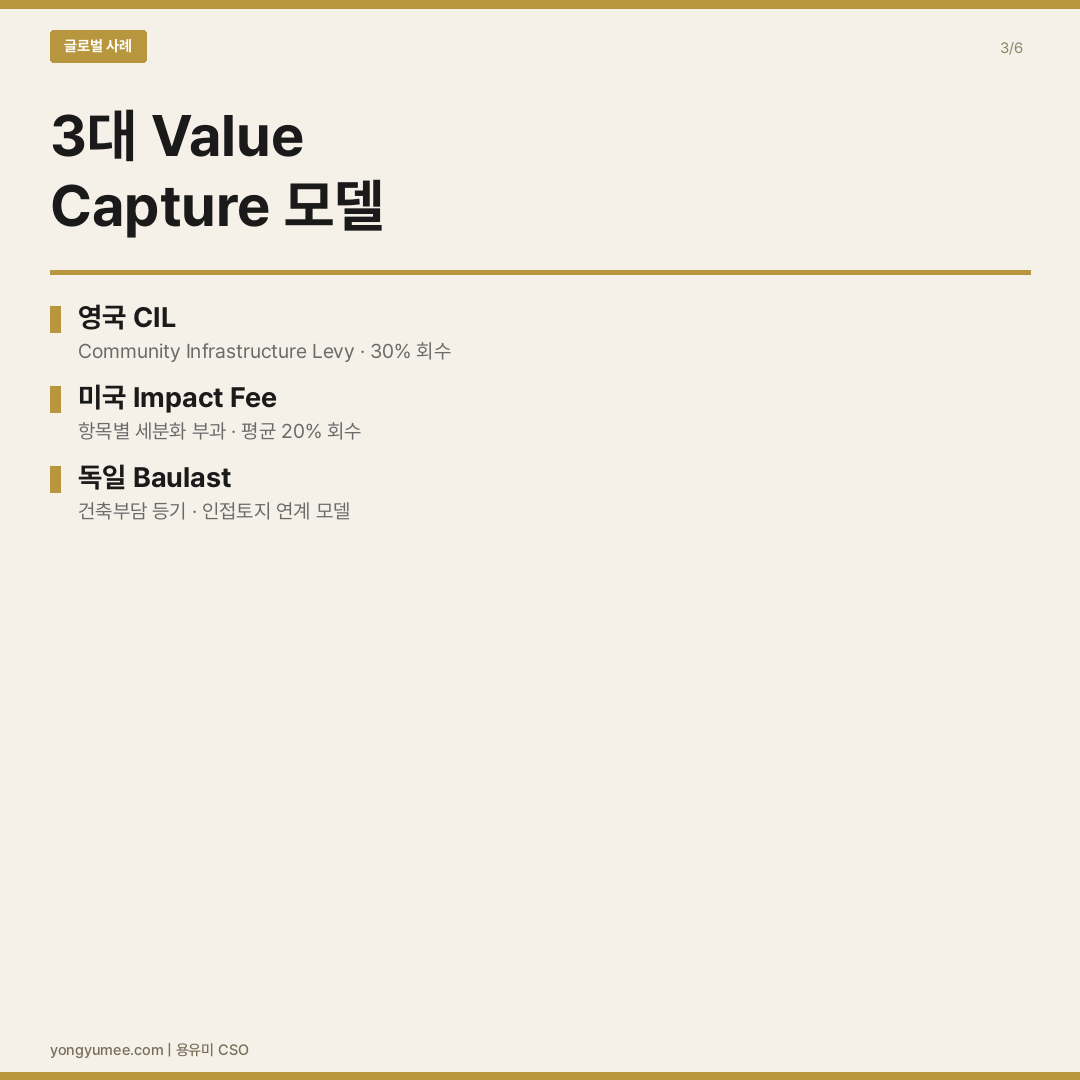

글로벌 사례 분석 — 영국 CIL, 미국 TIF, 독일 Bodenwertsteuer

영국: Community Infrastructure Levy(CIL)와 Section 106

영국은 2010년 「Planning Act 2008」에 근거한 CIL을 도입하여, 지방자치단체가 개발 허가 시점에 연면적 기준(£/㎡)으로 인프라 기금을 징수합니다. 런던 광역의 경우 CIL 기본요율은 구역에 따라 ㎡당 £20~£465이며, Crossrail 2(엘리자베스 라인) 인프라 기금을 위한 Mayoral CIL이 별도로 부과됩니다. 2010년 도입 이후 2024년까지 전국 누적 징수액은 약 £75억에 달했으며, 이 중 72%가 지역 인프라·학교·공공녹지에 재투자되었습니다(UK DCLG, 2024). CIL은 Section 106 개별 협약과 병행 운용되어 사업 불확실성을 완화하면서도 재정 확실성을 보장하는 이원 구조의 전형입니다.

미국: Tax Increment Financing(TIF)

미국은 1952년 캘리포니아에서 최초 도입된 TIF를 연방 차원의 제도로 확산시켰으며, 현재 49개 주에서 운영 중입니다. TIF는 특정 구역(TIF District)을 지정한 시점의 재산세 수입을 기준선(Baseline)으로 고정하고, 이후 증가분만을 해당 구역의 인프라 채권 상환에 사용하는 구조입니다. 시카고 TIF 프로그램은 1984년 이래 180개 구역에서 누적 85억 달러 이상을 조달하여 도심 재생 프로젝트를 이끌었습니다. 다만 TIF는 재산세를 기반으로 하기에 토지세 비중이 낮은 국가(한국·일본 포함)에서는 그대로 이식하기 어렵다는 제도적 한계가 존재합니다.

독일: 토지가치세(Bodenwertsteuer) 모델로의 재산세 개편

독일은 2025년 연방헌법재판소 판결(2018년 선고)에 따라 재산세 체계를 전면 개편했으며, 11개 주 중 5개 주(바덴뷔르템베르크·바이에른·함부르크·헤센·니더작센)가 토지가치 중심의 Bodenwertsteuer 모델 혹은 혼합 모델을 채택했습니다. 특히 바덴뷔르템베르크 주의 순수 토지가치세 모델은 건물 가치를 과세 대상에서 제외하고 오직 토지 평가가치만을 과세표준으로 삼아, 유휴지 방치를 억제하고 공공 인프라 편익을 자연스럽게 환수하는 구조를 구축했습니다. 이는 헨리 조지 이론의 현대적 실증 사례로 국제 재정학계의 주목을 받고 있습니다(Kriese, 2024).

영국·미국·독일·한국 개발이익환수 제도 비교 인포그래픽 | 출처: OECD(2022), UK DCLG(2024), 국토연구원(2025)

국내 적용 분석 — 현행 제도의 공백과 2026 개편 방향

국내 현행 개발이익환수 제도는 「개발이익 환수에 관한 법률」(개발부담금)과 「재건축초과이익 환수에 관한 법률」(재건축부담금), 기부채납 제도의 3대 축으로 구성됩니다. 다만 2025년 기준 개발부담금 징수 실적은 1조 4천억원 수준에 머물러, 같은 기간 주요 공공 인프라 투자액 42조원 대비 3.3%에 불과합니다. 재건축부담금은 2006년 제정 이후 장기간 시행 유예·완화가 반복되면서 실효성 논란이 끊이지 않았습니다.

| 제도 | 영국 CIL | 미국 TIF | 독일 BWS | 한국 (현행) |

|---|---|---|---|---|

| 과세 기반 | 연면적 기반 정률 | 재산세 증가분 | 토지 평가가치 | 개발이익 차액 |

| 적용 시점 | 개발허가 시 | 구역지정 이후 연속 | 매년 과세 | 준공 후 일시 |

| 재정 예측성 | 높음 | 중간 | 매우 높음 | 낮음 |

| 회피 유인 | 낮음 | 낮음 | 매우 낮음 | 높음 (사업 분할) |

| 지역 편익 연계 | 강함 (인프라 기금) | 강함 (구역 내 사용) | 약함 (일반세) | 중간 (50% 지자체) |

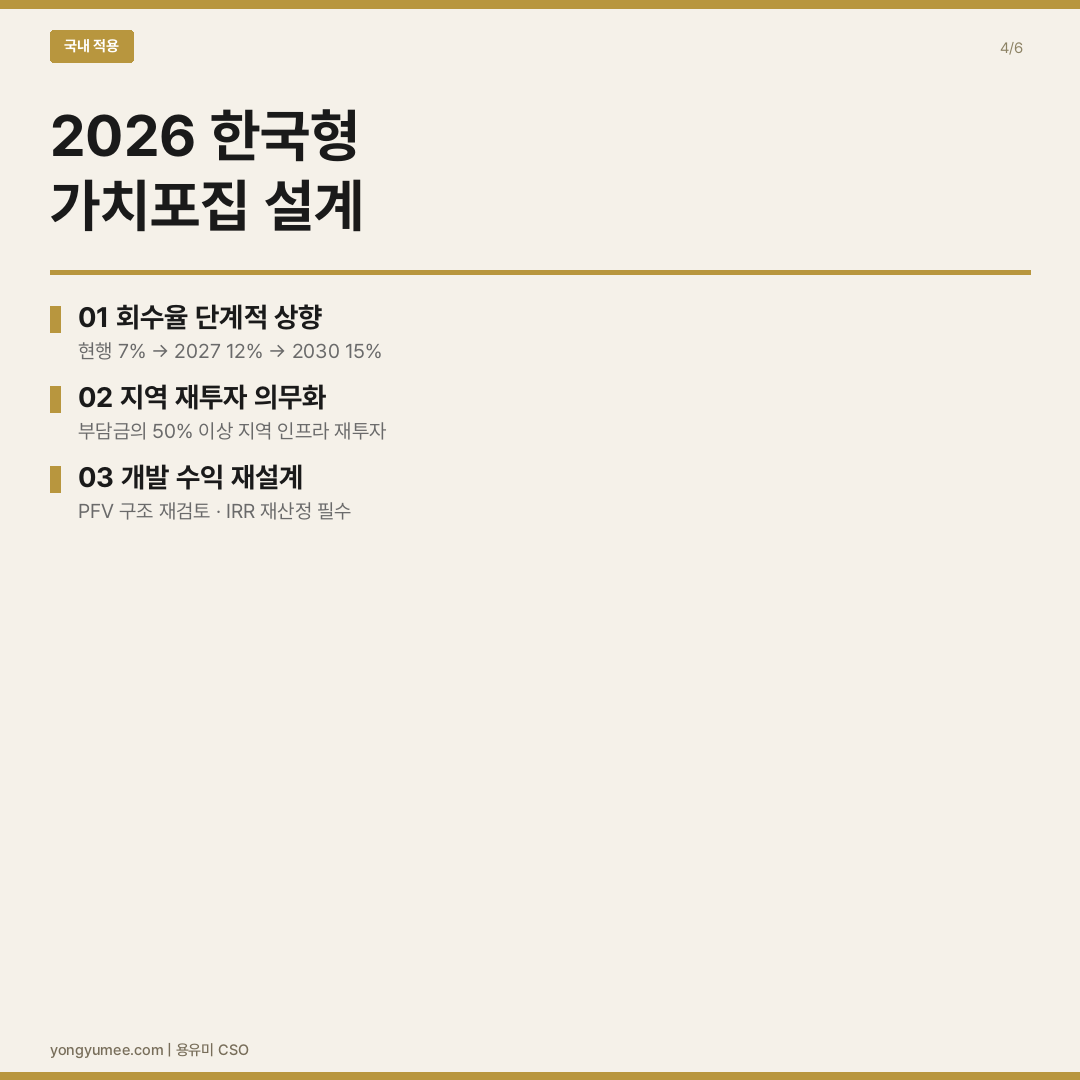

2026년 국토교통부가 추진 중인 개발이익환수법 개정안의 핵심 논점은 다음과 같습니다. 첫째, 도시철도·광역철도 정거장 반경 500m 내 용도지역 상향(Up-zoning) 사업에 대한 '접근성 기여금' 신설. 둘째, 기부채납 가액 산정 방식의 시가 기준 명시화. 셋째, 지자체 조례 위임 폭을 확대하여 지역별 개발 압력 차이를 반영하는 차등 요율제 도입(국토교통부, 2026). 실무적으로 검증된 접근법을 적용하면, 이 개정은 영국 CIL 모델의 특징을 일부 수용한 '한국형 접근성 기여금' 제도로 정착할 가능성이 높습니다.

가치포집 시대, 부동산 투자 전략은 '언제·어디서 얼마나 환수되는가'의 계산법으로 재편된다. 시장의 비대칭 정보를 활용한 전략 관점에서 보면, 현명한 투자자는 다음 세 가지 변수를 선제적으로 읽어야 합니다.

실행 가능한 전략 3가지: (1) GTX·광역철도 정거장 반경 500m 내 토지·건물의 취득·처분 시점을 접근성 기여금 도입 스케줄에 맞춰 재설계할 것. 도입 전 1~2년이 최적 매각 구간이며, 도입 후 2~3년은 가격 조정 후 재진입 기회가 발생합니다. (2) 재건축·재개발 사업 검토 시 '개발이익 예상액 × 환수율 시나리오'를 기본 재무모델로 표준화할 것. 기존 DCF에 환수 리스크 변수(Capture Risk Factor)를 별도 반영해야 합니다. (3) 장기 보유 전략 자산은 지자체 조례 동향을 분기 단위로 모니터링하고, 세무 자문을 분기별로 갱신할 것. 지방세 조례 개정이 실제 세부담에 미치는 영향이 점점 커지고 있습니다.

본질적으로 이 문제는 '세금 얼마나 내느냐'가 아니라 '언제 얼마나 낼 것인가를 구조적으로 설계하는 문제'입니다. 관련 분석은 보유세 패러다임 시프트 전략 및 CSO 세무 자문 서비스에서 확인하실 수 있습니다.

결론 — 환수의 정의에서 시장 구조가 재편된다

개발이익환수 제도는 부동산 시장의 부대 규제가 아니라 시장 참여자 모두의 현금흐름 구조를 규정하는 핵심 프레임입니다. 영국 CIL이 보여준 '예측 가능한 정률 환수', 독일 Bodenwertsteuer가 구현한 '토지가치 중심의 지속 과세'는 국내가 2026년 개편에서 선택적으로 수용할 수 있는 검증된 옵션입니다. 시장 참여자는 개정 스케줄의 정치적 불확실성 속에서도 제도 설계의 방향성만큼은 선명히 읽어낼 수 있어야 하며, 이 방향성을 먼저 내재화한 투자자·시행자·자문가만이 다음 5년의 게임을 주도할 것입니다. 이 구조적 변화를 주시해야 합니다.

참고문헌 및 출처

1. OECD (2022). Global Compendium of Land Value Capture Policies. OECD Publishing, Paris.

2. UK Department for Communities and Local Government (2024). Community Infrastructure Levy Annual Report 2023-24.

3. Kriese, U. (2024). "The New German Property Tax: Lessons from Baden-Württemberg's Land Value Model", Land Economics, 100(2), 245-268.

4. 국토연구원 (2025). 「광역교통망 인근 지가 변동과 개발이익 환수 방안」. 연구보고서 2025-08.

5. 김정훈·이영성 (2024). 「개발이익 환수 제도의 실효성 분석 — 3대 환수 제도의 회피 유인 연구」. 국토계획, 59(4), 89-112.

6. 국토교통부 (2026). 「2026년 주택·토지 분야 법제 개선 추진방향 보고서」.

7. World Bank (2023). Land Value Capture: A Guide for Policymakers in Emerging Economies.

8. Henry George (1879). Progress and Poverty. Robert Schalkenbach Foundation 2006 Edition.