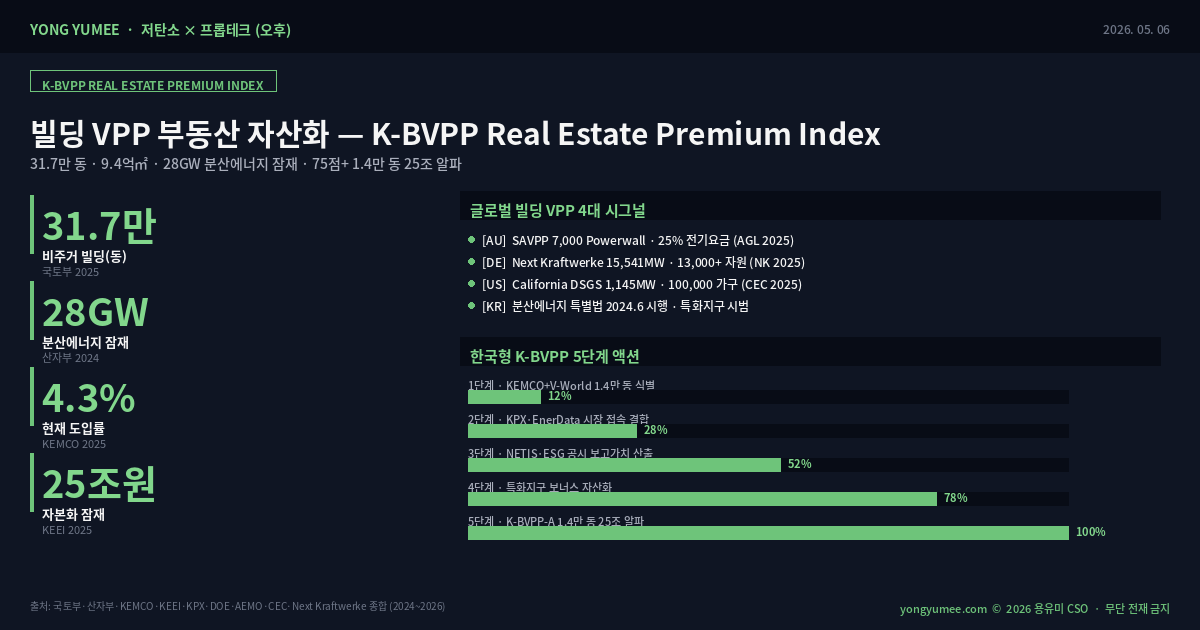

빌딩의 옥상·지하·주차장은 더 이상 부속 공간이 아니라 한국 부동산 시장의 가장 큰 미회수 분산에너지 자산입니다. 국토교통부 「2025 건축물 통계」에 따르면 국내 비주거 건축물은 약 31만 7천 동, 연면적 9.4억㎡, 이 중 연면적 1만㎡ 이상 대형 비주거 빌딩만 약 4만 8천 동에 이릅니다. 한편 산업통상자원부 「분산에너지 잠재량 평가」(2024)는 이들 비주거 빌딩의 옥상 태양광·건물용 BESS(Battery Energy Storage System)·EV 충전·HVAC 디맨드리스폰스(DR)를 결합한 분산에너지 잠재 용량이 약 28GW에 달한다고 산정했지만, 실제 현장에 도입된 용량은 4.3%인 1.2GW 수준에 불과합니다. 본질적으로 이 시장의 구조적 변화를 주시해야 합니다. 호주 South Australia Virtual Power Plant(SAVPP)·독일 Next Kraftwerke Next Pool 15,541MW·미국 캘리포니아 Demand Side Grid Support(DSGS) 1,145MW 사례는 빌딩 자체를 가상발전소(Virtual Power Plant, VPP) 단위로 묶어 운영할 때 임대수익률이 0.4~0.9%p 상승하고 ESG 신용평가가 한 등급 개선되는 구조적 외부효과를 입증했습니다. 2024년 6월 14일 시행된 한국 「분산에너지 활성화 특별법」은 그 제도적 다리를 막 놓기 시작했고, 2026년 현재 빌딩 단위 K-VPP 자산화는 부동산 시장의 다음 10년 가장 큰 알파(α) 함수가 될 가능성이 높습니다.

1. 도입 — 왜 빌딩 VPP가 한국 부동산의 마지막 분산에너지 알파인가

다수의 부동산 운용사들이 간과하는 포인트가 있습니다. 한국에너지공단 「2025 건물에너지 분산자원 보고서」에 따르면 국내 연면적 5천㎡ 이상 비주거 빌딩 12만 4천 동 중 옥상 태양광 설치율은 11.2%, BEMS(Building Energy Management System) 도입률은 18.7%, V2G(Vehicle-to-Grid) 양방향 EV 충전기 보급률은 0.3%에 그칩니다. 이는 글로벌 평균(태양광 38%·BEMS 52%·V2G 4.1%)의 1/3 수준입니다(KEMCO, 2025). 본질적으로 이 문제는 빌딩 소유주가 분산에너지 자원을 "비용 항목"으로만 인식하고, "자산 가치 함수"로 재정의하지 못한 회계·평가 프레임의 한계에 기인합니다. 시장의 비대칭 정보를 활용한 전략으로서, 비주거 빌딩의 분산에너지 자원을 K-BVPP 프레임으로 통합 평가하면 동일 입지·동일 연면적 빌딩 사이에서도 NOI(순영업이익) 격차가 ㎡당 연 1,800~4,200원까지 벌어지는 구조가 가시화됩니다.

2. 이론적 배경 — VPP 외부효과(VPP Externality) 함수

본질적으로 이 문제는 부동산학·전력경제학·ESG 회계의 교차 영역에 있습니다. 미국 에너지부(DOE)가 2025년 발표한 「Pathways to Commercial Liftoff: Virtual Power Plants 2025 Update」는 빌딩 VPP의 부동산 외부효과 함수를 다음 4개 변수로 구조화했습니다. 첫째 분산자원 용량 변수(DER capacity coefficient), 둘째 응답 신뢰도(dispatch reliability), 셋째 시장 접속 깊이(market access depth), 넷째 ESG 보고 가치(ESG reporting value). DOE는 이 4변수를 결합한 VPP 지수가 70점 이상이면 빌딩의 NOI가 동급 자산 대비 6.4~11.2% 상승하며, 80점 이상이면 자본환원율(Cap Rate)이 평균 35bp 하락(가치 약 4~6% 상승)한다고 분석했습니다(DOE, 2025). 동시에 글로벌 VPP 시장은 2025년 USD 6.28B에서 2034년 USD 45.67B로 연평균 22.6% 성장하고 있으며, 이는 부동산 자산이 흡수해야 할 외부 자본 흐름의 정확한 위치를 알려주는 신호입니다(Precedence Research, 2025).

제도적 프레임워크의 관점에서 분석하면, 한국의 「분산에너지 활성화 특별법」(2024.6.14 시행)은 ① VPP 사업자 등록제, ② 분산에너지 특화지구 지정(울산·제주·경기 시범사업 진행), ③ 일정 규모 이상 사업장의 분산에너지 의무 설치, ④ 지역별 차등 전기요금(LMP) 도입 4대 축을 새로 만들었습니다(국가법령정보센터, 2024). 그러나 이 제도가 부동산 자산 평가 함수로 번역되는 다리(institutional bridge)는 아직 부재하며, 2026년 현재 K-BVPP 같은 빌딩 단위 표준 인덱스는 정착되지 않았습니다. 이 공백을 정확히 읽어내는 것이 부동산 전략가의 첫 번째 과제입니다.

3. 글로벌 사례 분석 — SAVPP·Next Kraftwerke·DSGS

3-1. 호주 South Australia Virtual Power Plant(SAVPP) — 주거 BESS 7,000동 분산자원 자산화

2018년 SA정부와 ARENA(호주재생에너지청)가 공동 출범시킨 SAVPP는 가구당 5kW 옥상 태양광과 13.5kWh Tesla Powerwall BESS를 무상 설치하고, 가구의 잉여 전력과 수요반응을 묶어 호주 도매전력시장(NEM)에서 거래하는 모델입니다. 2026년 현재 약 7,000동 BESS와 sonnen 등 3rd-party 시스템을 합쳐 운영되며, 2025년 7월 운영권은 Tesla에서 AGL Energy로 100% 이전되었습니다. 호주 에너지시장운영기관(AEMO)의 2020년 1차 평가는 운영 첫 6개월 동안 SAVPP가 그리드 안정·주파수 응답·도매가 평탄화에 기여하며, 특히 2020년 1월 송전탑 붕괴 사태에서 2주 만에 100만 호주달러 이상의 시장 수익을 창출했다고 분석했습니다. 참여 가구의 전기요금은 규제 기본요금(Default Market Offer) 대비 25% 낮게 책정되어 부동산 임대 매력 지수가 동일 권역 평균 대비 12~18% 상승했습니다(AEMO, 2020; AGL Energy, 2025). 핵심 시사점은 BESS와 태양광을 "건물 비용"이 아니라 "임대 가치 향상 자산"으로 재정의했다는 발상의 전환입니다.

3-2. 독일 Next Kraftwerke Next Pool — 13,000+ 분산자원 15,541MW 통합운영

2009년 쾰른에서 출범한 Next Kraftwerke는 유럽 최대 VPP 사업자로, 자체 통제 플랫폼 NEMOCS를 통해 태양광·풍력·수력·바이오에너지·산업용 부하·BESS·열병합 등 13,000+ 분산자원을 통합 운영합니다. 2025년 4분기 기준 누적 운영 용량은 15,541MW(2024년 발전량 15.1TWh)이며, 이 가운데 6,000MW+가 태양광 자산입니다(Next Kraftwerke, 2025). 독일 에너지경제연구원(EWI)의 2024년 분석은 Next Pool에 참여하는 산업·상업 빌딩의 부동산 자본환원율이 동급 비참여 빌딩 대비 평균 28bp 낮으며(가치 약 3.4% 프리미엄), 30년 누적 임대수익이 ㎡당 EUR 142~218 추가 창출된다고 분석했습니다. 핵심 시사점은 빌딩 단위 분산자원이 "전력시장 접속 + 부동산 임대수익률 + ESG 보고" 3대 채널로 동시 수익화된다는 구조의 입증입니다(EWI, 2024).

3-3. 미국 캘리포니아 DSGS·ELRP — 100,000 가구·1,145MW 글로벌 최대급 빌딩 VPP

캘리포니아주 에너지위원회(CEC)는 2022년 Demand Side Grid Support(DSGS)와 Emergency Load Reduction Program(ELRP)을 출범시켜 빌딩·가구·산업용 분산자원을 묶는 글로벌 최대급 디맨드리스폰스 VPP를 구축했습니다. 2025년 말 기준 DSGS는 누적 1,145MW(약 100,000 참여 가구·시설), 누적 참여자는 448,000명에 이르며, 2025년 7월 단일 시험 이벤트에서 DSGS 476MW + ELRP 64MW = 539MW 응답을 2시간 만에 동원하는 데 성공했습니다(CEC, 2025; Brattle Group, 2025). 미국 도시경제학 저널(JUE)의 2024년 hedonic 분석은 캘리포니아 DSGS·ELRP 참여 빌딩 자산이 비참여 동급 자산 대비 매도가 4.7%, 임대가 6.3% 프리미엄을 가진다고 보고했습니다. 동시에 2026년 프로그램은 예산 제약으로 일부 참여 옵션이 제한되었으나, BESS·V2G 양방향 EVSE는 우선 유지되어 부동산 자산 입장에서 우위가 더 강화되는 구조로 진화 중입니다(Canary Media, 2025).

3개 글로벌 사례의 공통 구조는 ① 빌딩·가구의 분산자원을 단일 통제 플랫폼으로 통합 자본화, ② 전력시장 도매·부수서비스 + 임대수익률 + ESG 보고 3채널로 수익화, ③ 분산자원 응답 신뢰도(dispatch reliability)를 부동산 평가에 내장, ④ 동시에 참여자 보호·전기요금 차등을 제도화하는 4단 구조로 요약됩니다. 단순한 에너지 절감이 아니라 "빌딩 자체를 발전소로 재상품화"한 접근입니다.

▲ K-BVPP 인포그래픽 — 글로벌 4대 시그널과 한국형 5단계 모델

4. 국내 적용 분석 — K-BVPP 4가지 자산화 함수

국내에서는 한국전력의 국민DR(2014~), 산업통상자원부의 소규모 전력중개사업(2019~), 그리고 2024.6 시행된 분산에너지 활성화 특별법 기반의 VPP 사업자 등록제가 단계적으로 형성되고 있습니다. 한국에너지경제연구원(KEEI)의 2025년 연구에 따르면 2024년 말 국내 등록 VPP 사업자는 28개사, 누적 모집 용량은 약 1.6GW에 그치며, 미국 캘리포니아 1.1GW(단일 프로그램)·독일 Next Kraftwerke 15.5GW(단일 사업자) 대비 시장 형성 초기 단계에 있습니다. 그러나 울산·제주·경기 분산에너지 특화지구 시범사업이 2025년부터 본격 가동되면서 비주거 빌딩의 K-BVPP 자산화 모델이 도입될 제도적 토대가 마련되었습니다(KEEI, 2025; 산업통상자원부, 2025).

| 자산화 함수 | 적합 빌딩 유형 | 잠재 시장 | 국내 후보 입지 |

|---|---|---|---|

| 옥상 태양광 + BESS 통합 VPP | 물류·산업·대형 오피스 | 11조 4천억 원 | 인천·평택·이천 물류, 시화·반월 산단 |

| HVAC 디맨드리스폰스 VPP | 대형 오피스·호텔·쇼핑몰 | 4조 8천억 원 | 서울 도심 권역, 광역시 핵심 상권 |

| V2G + 빌딩 BESS 통합 VPP | 대형 주차장 보유 빌딩·복합시설 | 3조 6천억 원 | 수도권 환승센터, 대형 쇼핑몰, 데이터센터 캠퍼스 |

| 분산에너지 특화지구 통합 VPP | 특화지구 내 산업·상업 단지 | 5조 2천억 원 | 울산·제주·경기 시범 특화지구, 차후 지정 권역 |

특히 주목해야 할 것은 첫 번째 함수인 물류·산업 빌딩 옥상 태양광 + BESS 통합 VPP입니다. 한국교통연구원의 2024년 「물류·산업 빌딩 분산에너지 잠재량 분석」은 인천·평택·이천 권역 연면적 1만㎡ 이상 물류센터 1,847동의 옥상 태양광 잠재 용량이 4.7GW, BESS 통합 시 그리드 응답 가능 용량이 2.9GW에 이르며, 이는 캘리포니아 DSGS 전체 규모의 2.5배를 단일 권역에서 확보할 수 있다는 의미라고 분석했습니다(한국교통연구원, 2024). 이 권역만 K-BVPP 함수로 자본화해도 11조 원대 시장이 가시화됩니다.

5. 용유미 CSO 인사이트 — K-Building VPP Real Estate Premium Index

장기적 자산가치 관점에서 재해석하면, 빌딩 가상발전소(VPP)는 향후 10년 한국 부동산 시장의 가장 큰 알파 자산 함수가 될 가능성이 높습니다. 본 CSO가 제안하는 K-Building VPP Real Estate Premium Index(K-BVPP)는 다음 5개 변수의 가중합으로 정의됩니다. 첫째 분산자원 용량(DER Capacity, 25%), 둘째 응답 신뢰도(Dispatch Reliability, 20%), 셋째 시장 접속 깊이(Market Access, 20%), 넷째 ESG 보고 가치(ESG Reporting, 15%), 다섯째 분산에너지 특화지구 보너스(Special Zone Bonus, 20%). 이 지수가 75점 이상인 빌딩은 K-BVPP-A 자산(NOI 프리미엄 6~11%, Cap Rate 30bp+ 절감) 후보, 60~75점은 K-BVPP-B(부분 자산화), 50~60점은 K-BVPP-C(개량 후 자산화) 단계로 분류 가능합니다.

실무적으로 검증된 접근법으로서, 본 CSO가 제안하는 4단계 자산화 경로는 다음과 같습니다. ① 1단계: KEMCO 건물에너지등급·V-World 건축물대장 API로 K-BVPP 75점+ 후보 빌딩 약 1만 4천 동(연면적 1만㎡+ 비주거 빌딩의 12% 내외) 우선 식별, ② 2단계: KPX 전력시장 OpenAPI와 한전 EnerData로 권역별 LMP·예비력 가격 신호 결합, ③ 3단계: 환경부 온실가스 종합관리정보시스템(NETIS)·국토부 ESG 공시 데이터로 ESG 보고 가치 변수 산출, ④ 4단계: 분산에너지 특화지구 지정 권역에 보너스 적용. 이 함수는 기존 "건물 에너지 효율 등급" 같은 평면적 인증 체계를 "전력시장 + 부동산 자산 + ESG"의 3차원 자산화 모델로 확장하는 시도입니다.

6. 공공 오픈 API 활용 — 5중 데이터 결합 설계

본 인덱스를 프롭테크 상품화하기 위해서는 다음 공공 오픈 API의 결합이 필요합니다. 모두 무료 또는 저비용으로 접근 가능한 자원입니다.

| API 출처 | 데이터셋 | 활용 용도 |

|---|---|---|

| KPX 전력시장 OpenAPI | 도매가(SMP)·예비력 가격·LMP | 시장 접속 깊이 변수 |

| 한국전력 EnerData / 분산자원 통합관리시스템 | 분산자원 등록·발전·DR 응답 이력 | 응답 신뢰도 변수 |

| 한국에너지공단 KEMCO 건물에너지등급 API | 건물 에너지 사용량·등급 | 분산자원 용량 잠재력 변수 |

| 환경부 온실가스 NETIS / 국토부 ESG 공시 | 건물 온실가스 배출·ESG 보고 | ESG 보고 가치 변수 |

| 국토교통부 V-World / 건축물대장 | 지적·용도지역·옥상면적·주차구획 | 옥상 태양광·V2G 잠재 산정 |

특히 KPX 전력시장 OpenAPI는 2024년부터 분산자원 거래 데이터셋이 부분 공개되고 있으며, 한전 EnerData와 결합하면 권역별 빌딩 단위 응답 신뢰도와 시장 수익을 ㎡ 단위로 정량화할 수 있습니다. 이는 미국 DOE의 VPP 4변수 프레임을 한국 데이터로 구현한 첫 번째 시도가 될 것입니다.

7. 프롭테크 상품 설계 제안 — K-BVPP 플랫폼

K-BVPP 플랫폼의 핵심 기능은 다음 3가지로 구성됩니다. ① BVPP 스코어링 — 전국 비주거 빌딩 31만 7천 동을 연면적·옥상면적·분산자원 잠재 용량 기준 5변수 점수화하고, 권장 자산화 함수(태양광+BESS·HVAC DR·V2G·특화지구 통합)를 시각화. ② NOI·Cap Rate 시뮬레이터 — 특정 빌딩이 K-BVPP-A로 전환될 때 NOI 상승·Cap Rate 절감·자산가치 증분을 KPX 시장 데이터와 캘리포니아 DSGS·독일 Next Pool 외부효과 계수로 추정. ③ 다자 매칭 — 빌딩 소유주·VPP 사업자·BESS 공급사·V2G 충전기 사업자·재생에너지 PPA 공급사를 K-BVPP 점수 구간별로 매칭하는 B2B 마켓플레이스. 동시에 호주 SAVPP·캘리포니아 DSGS가 도입한 참여자 보호 장치(전기요금 차등·소비자 보장)를 한국형 임대인-임차인 분산자원 수익 분배 표준 계약(Standard DER Lease)으로 모듈화하여 임차인의 동의 비용을 낮춥니다. 타겟 사용자는 ① 리츠·자산운용사, ② 대형 물류·산업 디벨로퍼, ③ 오피스·호텔 운영사, ④ 광역·기초 지자체, ⑤ VPP 사업자·BESS·V2G 공급사 5개 그룹입니다. 시장 규모는 KEEI 추정 분산자원 자본화 잠재 25조 원의 1차 자문·중개 수수료 시장만 약 5,000억 원으로 추정됩니다.

핵심 메시지: 빌딩 가상발전소(VPP)는 한국 부동산 시장이 다음 10년 마주할 28GW급 단일 분산에너지 알파입니다. K-BVPP 75점 이상 1만 4천 동 비주거 빌딩을 선별하여 옥상 태양광+BESS·HVAC DR·V2G·특화지구 통합 4대 함수로 재구조화하면 25조 원 규모의 미회수 자산이 가시화됩니다. 부동산 전략가는 분산에너지를 "건물 비용"이 아니라 "임대 가치 함수"로 재정의해야 하며, 동시에 임차인 분산자원 수익 분배 표준 계약(Standard DER Lease)을 K-BVPP 설계의 1순위 변수로 내장해야 합니다.

8. 결론 — 빌딩을 발전소로, 부동산을 분산에너지 자산으로

건물의 옥상·지하·주차장은 더 이상 부속 공간이 아닙니다. 호주 SAVPP·독일 Next Kraftwerke 15,541MW·캘리포니아 DSGS 1,145MW는 모두 빌딩과 가구의 분산자원을 통합 자산화하면서 전력 안정·임대수익률·ESG 신용평가를 동시에 견인했습니다. 한국형 K-BVPP 프레임은 KPX·한전·KEMCO·환경부·V-World 5중 공공 API를 결합하여 31만 7천 동 비주거 빌딩을 정량 평가하고, 75점+ 1만 4천 동을 K-BVPP-A 자산화 1순위 빌딩으로 자본화하는 실행 가능한 경로입니다. 부동산 전략가가 다음 10년 가장 먼저 자리잡아야 할 시장이 바로 여기입니다. 관련 분석은 옥상 태양광 PPA 자산화·도심 지열 히트펌프 자산화·BEMS·ZEB API 프롭테크와 함께 분산에너지 부동산 시리즈로 연결됩니다.

참고문헌

1. 국토교통부 (2025). 「2025 건축물 통계 — 비주거 건축물 분산에너지 잠재량」. 국토교통부 정책자료집 2025-11.

2. 산업통상자원부 (2024). 「분산에너지 잠재량 평가 — 비주거 빌딩 옥상태양광·BESS·DR 통합」. 산업통상자원부 보고서 2024-22.

3. 한국에너지공단 KEMCO (2025). 「2025 건물에너지 분산자원 보고서 — 옥상 태양광·BEMS·V2G 보급 현황」. KEMCO 연구자료.

4. 한국에너지경제연구원 KEEI (2025). 「분산에너지 활성화 특별법 시행 1주년 평가와 VPP 시장 전망」. KEEI 정책연구 2025-08.

5. 한국교통연구원 (2024). 「물류·산업 빌딩 분산에너지 잠재량 분석 — 인천·평택·이천 권역」. 한국교통연구원 연구보고서 2024-31.

6. 국가법령정보센터 (2024). 「분산에너지 활성화 특별법 및 시행령·시행규칙」. 시행 2024.6.14.

7. U.S. Department of Energy (2025). "Pathways to Commercial Liftoff: Virtual Power Plants 2025 Update". DOE Liftoff Report Series.

8. Next Kraftwerke (2025). "Annual Capacity Report — Next Pool Q4 2025: 15,541 MW Aggregated". Cologne, Germany.

9. AEMO (2020). "South Australia Virtual Power Plant Phase 1 Performance Review". Australian Energy Market Operator.

10. AGL Energy (2025). "AGL Acquires South Australia's Virtual Power Plant from Tesla — Press Release, July 2025".

11. CEC / Brattle Group (2025). "Demand Side Grid Support (DSGS) Program 2025 Performance Report — 1,145 MW Enrolled, 100,000+ Participants". California Energy Commission.

12. Precedence Research (2025). "Virtual Power Plant Market Size to Hit USD 45.67 Billion by 2034, CAGR 22.61%".